Что ждёт российский и мировой рынок стали? Страны лидеры по производству стали в мире. Рейтинг 2020

Мировой и российский рынок стали в 2021 году

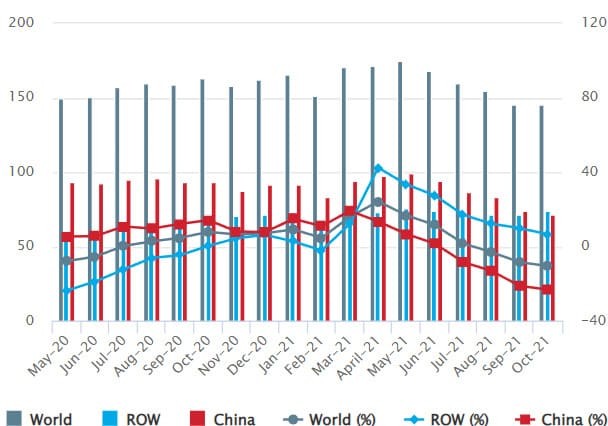

Если в первой половине 2021 г. спрос на сталь стабильно рос за счёт низкой базы 2020-го, то начиная с июня показатели начали выравниваться и снижаться.

Производство стали, млн т, %

*ROW — весь мир без учёта данных Китая

Рис. 1. Источник: worldsteel.org

Мировое производство сырой стали в 64 странах, подотчётных , за десять месяцев 2021 г. составило 1,6 млрд т, что на 5,9% выше аналогичного периода 2020 г. На 64 страны, которые участвуют в исследовании, приходится около 98% общего объёма мирового производства сырой стали.

Более половины произведённой стали в мире приходится на Китай — 877,1 млн т. Китайская экономика активно восстанавливалась с января до июня 2021 г. Во второй половине года началось замедление активности в секторе использования стали, что привело к значительному сокращению спроса в июле на 13,3%, а в августе — на 18,3%. В основном сокращение было вызвано замедлением динамики строительной отрасли и ограничением производства стали со стороны государства. Активность в секторе недвижимости ослабла из-за жёстких государственных мер по финансированию застройщиков, которые были введены в 2020 г. Инвестиции в инфраструктуру не выросли и в 2021 г. из-за истощения инвестиционного потенциала и ограниченных возможностей финансирования местных органов власти.

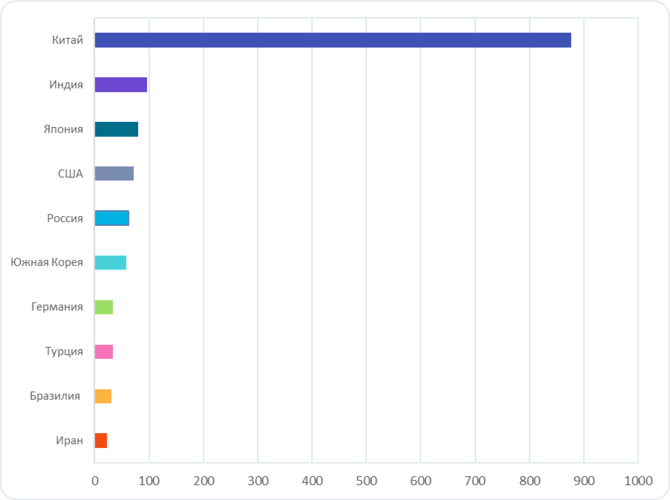

Топ-10 стран-производителей стали за январь–октябрь 2021 г., млн т

Рис. 2. Источник: worldsteel.org

Вторым производителем стали в мире является Индия — 96,9 млн т. На третьем месте — Япония с 80 млн т. Россия в рейтинге стран-производителей занимает пятое место после США. В нашей стране после умеренного падения в 2020 г. восстановление спроса на сталь поддерживается за счёт оживления сектора машин и оборудования, а также строительной отрасли, чему способствует государственная программа субсидирования ипотеки.

Прежде всего поддержка и стимулирование спроса на сталь в топ-5 стран-производителей осуществляется благодаря программам модернизации производственной, транспортной и энергетической инфраструктуры.

Производство титана в мире по странам

Так как титан — довольно редкий в природе элемент, добывать и производить его начали только в 1950-х годах: технология получения данного металла довольно сложная. Лидерами в данной отрасли на 2020-2022 считаются:

- Китай. Именно в КНР сосредоточены максимальные запасы титановой руды. Так, из 18 крупных предприятий по получению титановой губки 9 находятся в данной республике.

- Япония. Большую часть титана здесь забирает химическая промышленность: на авиа- и космостроение уходит лишь 2-3 % металла.

- Россия. Страна славится несколькими титановыми заводами, однако самым крупным и самым известным считается «ВСМПО-Ависма», производящий ⅕ долю металла: 95 % расходуют для получения диоксида, а 5 % — на создание сплавов и изделий.

- Казахстан. Как бывшая республика Советского Союза, государство с унаследованными заводами занимает достойное место в рейтинге.

- США. Страна использует титан традиционным образом: от 60 % до 75 % металла уходит на нужды авиакосмической промышленности.

Титановое производство в других государствах не является широко развитым ввиду его сложности.

Лидер рынка по производству стали – Китай, Япония, США.

Первое место в рейтинге, подготовленным РИА Рейтинг, занимает Китай. Эта страна не просто лидирует: она далеко обскакала в объемах производства стали всех своих конкурентов.

Читайте также: Курс акций Deutsche Bank на сегодня: онлайн график + аналитика и прогноз

Так, лидеры по производству стали Япония и США, занимая второе и третье место соответственно, в прошлом году произвели стали практически в семь раз меньше (каждый в отдельности).

Согласно рейтингу, который базируется на данных мировой ассоциации производства стали (World Steel Association), за 2012 год китайские компании выплавили более 700 миллионов тонн. А это 45,79 процентов всей мировой продукции. Отметим, что объемы производства за последние двадцать лет (с 1990 года) в Китае выросли в 20 раз. Специалисты сегодня с уверенностью заявляют, что Китай — мировой лидер по производству стали и обосновался на первой позиции прочно и надолго. Напомним, что даже, несмотря на перепроизводство стали в этой азиатской стране и попытки властей замедлить рост объемов производства, китайские компании продолжают бить рекорды. Не так давно они перешагнули отметку в 2 миллиона тонн: столько стали в совокупности сегодня выпускается на заводах Китая в день.

Второй крупный производитель металла – Япония, выплавила за год меньше семи процентов от общемирового объема. Там суммарный годовой объем производства составил порядка 107 миллионов тонн. Отметим, что по сравнению с 2011 годом в этой стране наблюдается незначительный спад производства – на 0,3 процента.

Третье место в рейтинге у США, компании которой производят чуть более 88 миллионов тонн стали, что составляет 5,72 процента от мирового объема.

Крупнейшие металлурги России

Экспорт российских сталепроизводителей ориентирован в основном на европейский рынок и США. Китай занимает незначительную долю в российском экспорте стали. Несмотря на снижение спроса, в России цены на металлопрокат держатся на достаточно высоком уровне.

От повышения спроса на сталь в 2021–2022 гг. выиграют в первую очередь крупнейшие отечественные металлурги. Самыми крупными российскими производителями стали являются следующие компании-эмитенты.

- ПАО «Северсталь» (CHMF) — вертикально интегрированный горнодобывающий и сталелитейный холдинг. Крупный поставщик стальных труб и металлопроката для различных отраслей промышленности. Доля «Северстали» в объёме выпуска стали в стране составляет около 16%. По итогам 9 месяцев 2021 г. выпуск стали вырос всего на 1%, до 8,62 млн т, по сравнению с аналогичным периодом 2020 г. Это произошло на фоне ввода новых производственных мощностей и модернизации цехов и оборудования. Однако в сравнении с итогами за II квартал 2020 г. производство выросло на 3,7%. Выручка компании увеличилась на 63%, до 8,4 млрд долл., за счёт роста цен на сталь и улучшения структуры продуктового портфеля. Чистая прибыль увеличилась в пять раз — до 3,1 млрд долл. «Северсталь» имеет одну из самых низких долговых нагрузок среди российских компаний. Отношение чистого долга к EBITDA составляет 0,29.

- ПАО «ММК» (MAGN) — один из крупнейших в мире производителей стали, на долю которого в российском металлургическом секторе приходится около 17%. По итогам 9 месяцев 2021 г. производство стали «ММК» выросло на 22,1% — до 10,1 млн т. В квартальном выражении показатель производства незначительно упал на 0,3%. Выручка компании увеличилась на 86,5%, до 8,5 млрд долл., из-за выросших цен на сталь на внутреннем и внешнем рынках, а также в связи с окончанием модернизации стана. Чистая прибыль «ММК» за 9 месяцев 2021 г. выросла в восемь раз — до 2,3 млрд долл. Долговая нагрузка «ММК» находится на нулевом уровне.

- ПАО «НЛМК» (NLMK) — вертикально интегрированный холдинг, крупнейший производитель стали в России. На долю «НЛМК» приходится около 20% производимой стали в нашей стране. По итогам 9 месяцев 2021 г. производство стали в компании выросло на 8% — до 12,9 млн т, что вызвано выходом оборудования на полную мощность после модернизации, а также увеличением выплавки в сегментах «Сортовой прокат Россия» и «НЛМК США». В квартальном выражении данный показатель снизился на 15%. Выручка компании за январь–сентябрь 2021 г. увеличилась на 69%, до 11,6 млрд долл., за счёт роста средних цен реализации и повышения доли готовой продукции в портфеле продаж. Чистая прибыль выросла в 5,5 раз — до 3,8 млрд долл. Показатель «чистый долг / EBITDA» остался на низком уровне и равен 0,43.

На фоне увеличения спроса на сталь и роста цен в 2021 г. российские металлурги чувствовали себя уверенно. При этом государство утвердило новый налоговый механизм вместо экспортной пошлины — вводится новый акциз и меняется методология расчёта НДПИ (налога на добычу полезных ископаемых). Планируется, что уровень налоговых отчислений будет соразмерен доходности компаний. Данное обстоятельство окажет влияние на финансовые результаты российских металлургов в 2022 г.

Рейтинг стран мира по выплавке стали 2022

(итоги 2021 года)

|

№ |

Страна |

Производство в 2021 г., млн. тонн |

В% к 2020 г. |

|

1 |

Китай |

1 032,8 |

-3,0 |

|

2 |

Индия |

118,1 |

17,7 |

|

3 |

Япония |

96,3 |

15,7 |

|

4 |

США |

86,0 |

18,3 |

|

5 |

Россия |

76,0 |

6,1 |

|

6 |

Южная Корея |

70,6 |

5,2 |

|

7 |

Турция |

40,4 |

12,8 |

|

8 |

Германия |

40,1 |

12,3 |

|

9 |

Бразилия |

36,0 |

14,6 |

|

10 |

Иран |

28,5 |

-1,7 |

Показать далее ↓

|

№ |

Страна |

Производство в 2021 г., млн. тонн |

В% к 2020 г. |

|

11 |

Италия |

24,4 |

19,6 |

|

12 |

Вьетнам |

23,6 |

18,6 |

|

13 |

Тайвань |

23,3 |

11,0 |

|

14 |

Украина |

21,4 |

3,9 |

|

15 |

Мексика |

18,4 |

9,5 |

|

16 |

Испания |

14,0 |

27,3 |

|

17 |

Франция |

13,9 |

19,8 |

|

18 |

Канада |

12,8 |

16,4 |

|

19 |

Индонезия |

12,5 |

-3,1 |

|

20 |

Египет |

10,3 |

25,6 |

|

21 |

Саудовская Аравия |

8,7 |

11,5 |

|

22 |

Польша |

8,4 |

6,3 |

|

23 |

Австрия |

7,9 |

16,2 |

|

24 |

Великобритания |

7,4 |

4,2 |

|

25 |

Бельгия |

7,0 |

14,8 |

|

26 |

Нидерланды |

6,6 |

8,2 |

|

27 |

Малайзия |

6,5 |

-1,5 |

|

28 |

Австралия |

5,8 |

5,5 |

|

29 |

Таиланд |

5,6 |

24,4 |

|

30 |

Бангладеш |

5,5 |

0,0 |

|

31 |

Пакистан |

5,3 |

39,5 |

|

32 |

ЮАР |

5,0 |

28,2 |

|

33 |

Аргентина |

4,9 |

32,4 |

|

34 |

Словакия |

4,9 |

44,1 |

|

35 |

Чехия |

4,8 |

6,7 |

|

36 |

Швеция |

4,7 |

6,8 |

|

37 |

Казахстан |

4,4 |

12,8 |

|

38 |

Финляндия |

4,3 |

22,9 |

|

39 |

Алжир |

4,0 |

0,0 |

|

40 |

Румыния |

3,4 |

21,4 |

|

Остальные страны |

36,2 |

6,4 |

|

|

Мир |

1 950,5 |

3,7 |

Источник: World Steel Association

Статистика Всемирной ассоциации стали позволяет сравнить данные о выплавке сырой стали в целых регионах мира. В частности,

✓в странах Азии и Океании (Австралия, Китай, Индия, Япония, Новая Зеландия, Пакистан, Южная Корея, Тайвань (Китай), Вьетнам) в 2021 году произведено 1,382,0 млн тонн,

✓в СНГ (Беларусь, Казахстан, Молдова, Россия, Украина, Узбекистан) — 105,6 млн тонн,

✓в Евросоюзе (27 стран) – 152,5 млн тонн,

✓в остальных странах Европы (Босния и Герцеговина, Македония, Норвегия, Сербия, Турция, Великобритания) – 51,2 млн тонн,

✓на Ближнем Востоке (Иран, Катар, Саудовская Аравия, ОАЭ) – 41,2 млн тонн,

✓в Северной Америке (Канада, Куба, Сальвадор, Гватемала, Мексика, США) – 117,8 млн тонн,

✓в Южной Америке (Аргентина, Бразилия, Чили, Колумбия, Эквадор, Парагвай, Перу, Уругвай, Венесуэла) — 45.6 млн тонн.

Результаты 2021 года и прогноз на 2022

По данным Всемирной ассоциации стали (worldsteel), мировой спрос на сталь в 2021 г. увеличился на 4,5% и составил 1,9 млрд т после роста на 0,1% в 2020 г. В 2022 г. мировой спрос на сталь вырастет ещё больше — на 2,2% — и достигнет 1,9 млрд т.

В Китае по итогам 2021 и 2022 гг. не ожидается роста спроса на стальную продукцию. В группе развитых стран после падения в 2020 г. спроса на сталь на 12,7% по итогам 2021 г. прогнозируется увеличение на 12,2%, а в 2022 г. — на 4,3%, что равняется допандемийному уровню. В развивающихся странах по итогам 2021 г. спрос вырос на 11%, а по итогам 2022 г. может увеличиться ещё на 5%.

По прогнозам worldsteel, в России по итогам 2021–2022 гг. прогнозируется умеренный, но стабильный рост потребления и спроса на стальную продукцию. Поддержку металлургическому сектору оказывает отрасль машиностроения и оборудования, а также госпомощь в сфере жилищного и инфраструктурного строительства.

Ситуация на мировом рынке меди в 2021 году.

__

Вопросы по темам и предложения по работе «Открытого журнала» направляйте нам через форму обратной связи.

Коротко о главном

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Подписаться

ИсследованияКристина БолдоваЭкономист, частный инвестор

#исследования

#компании России

#металлургия

#рынок России

Откройте счёт прямо сейчас

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Открыть счётВам также может понравитьсяПерспективы российской металлургической отраслиПротиворечивое «Триморье» польской энергетической стратегииВ чём выгода России от строительства железных дорог в Афганистане«Корпорация ВСМПО-АВИСМА»: летать, лечить и строитьИтоги российской внешней торговли за 9 месяцев 2021 года2021 год в ретроспективе: зелёное безуглеродное будущее и рукотворный энергетический кризис в настоящемБольше интересных материалов

Производство урана в мире по странам

Как известно на сегодня, крупнейшими урановыми месторождениями планеты являются:

- Cigar Lake Mine (Канада);

- Husab Mine (Намибия);

- Olympic Dam Mine (Австралия);

- Мойынкум и Торткудук (Казахстан);

- Инкай (Казахстан);

- Буденовское (Казахстан);

- Rössing uranium mine (Намибия);

- SOMAIR (Нигер);

- Центральный Мынкудук (Казахстан);

- Южный Юнкай (Казахстан).

Самые большие запасы урана при этом сосредоточены в следующих государствах:

- Австралия: 1 692 700 тонн.

- Казахстан: 906 800 тонн.

- Канада, 564 900 тонн.

- Россия: 486 000 тонн.

- Намибия: 448 300 тонн.

- Южно-Африканская Республика: 320 900 тонн.

- Бразилия: 276 800 тонн.

- Нигер: 276 400 тонн.

- Китай: 248 900 тонн.

- Монголия, 143 500 тонн.

Также месторождения найдены в Монголии, Узбекистане, Украине, Ботсване, Танзании, Иордании, Соединенных Штатах.

Если обратиться к данным Всемирной ядерной ассоциации (WNA), то рейтинг стран-производителей урана на 2020 год будет следующим:

- Казахстан: 19 477 тонн (41 %).

- Австралия: 6 203 тонны (13 %).

- Намибия: 5 413 тонн (11 %).

- Канада: 3 885 тонн (8 %).

- Узбекистан: 3 500 тонн (7 %).

- Нигер: 2 991 тонна (6 %).

- Россия: 2 846 тонн (6 %).

- Китай: 1 885 тонн (4 %).

- Украина: 744 тонны (1 %).

- Индия: 400 тонн (0,8 %).

Всего же в мире в 2020 было произведено 47 731 тонн урана. Среди крупнейших государств-производителей также оказались ЮАР, Иран, Пакистан, Бразилия, США, Чехия, Румыния, Франция, Германия и Малави. Рейтингов за 2021 и 2022 на данный момент пока нет в свободном доступе.

Страны лидеры по экспорту и импорту стали

Сталь активно используется в мировой торговли. Так мировой экспорт стали по итогам 2018 года превысил 457.1 млн тонн.

Страны лидеры по экспорту стали, млн тонн:

- Китай — 68.6

- Япония — 35.8

- Россия — 33.3

- Южная Корея — 30.1

- ЕС (28 стран) — 28.4

- Германия — 26.0

- Турция — 19.9

- Италия — 18.2

- Бельгия — 18

- Украина — 15.1

- Франция — 14.4

- Бразилия — 13.9

- Тайвань, Китай — 12.3

- Индия — 11.1

- Нидерланды — 11

- Иран — 9.3

- Испания — 8.6

- США — 8.6

- Австрия — 7.5

- Канада — 6.4

Страны лидеры по импорту стали, млн тонн:

- ЕС (28 стран) — 44.9

- США — 31.7

- Германия — 26.6

- Италия — 20.6

- Таиланд — 15.5

- Южная Корея — 14.9

- Франция — 14.9

- Бельгия — 14.8

- Китай — 14.4

- Вьетнам — 14.1

- Турция — 14.0

- Мексика — 13.1

- Польша — 12.1

- Индонезия — 11.7

- Испания — 10.8

- Нидерланды — 10.3

- Канада — 9.1

- Филиппины — 9.1

- Индия — 9

- Малайзия — 8

Производство никеля в мире по странам

Никель стал известен человечеству в 1804 году благодаря немецкому химику И. Рихтеру. Сегодня он выпускается разными государствами планеты, однако в заслуженном топ-10 на 2020-2022 находятся:

- Индонезия: 800 000 т/год. Никель (как и иные цветные металлы), в основном, уходит на продажу в Китай. Коронавирус заставил снизить темпы производства, но стране удалось удержать первое место.

- Филиппины: 420 000 т/год. В государстве работает 30 никелевых шахт, которые позволяют наращивать производство на 1 % ежегодно.

- Россия: 270 000 т/год. Основная доля ценных никелевых залежей расположена на суровом Севере страны. Добычей и переработкой светлого серебристого металла здесь занимаются 5 заводов, все из которых находятся в Красноярском крае.

- Новая Каледония: 220 000 т/год. Остров может похвастаться огромным количеством никелевых рудников на своих просторах. Когда-то они позволяли занимать первое место в рейтингах, но ничто не вечно — запасы исчерпываются, а другие мировые государства не спешат уступать обретенное первенство.

- Австралия: 180 000 т/год. Государство-материк капитально наращивает производство — модернизирует старые комбинаты, открывает новые рудники.

- Канада: 175 000 т/год. Никелевая руда добывается в трех главных рудниках североамериканской страны — в провинциях Онтарио, Манитоба и Квебек.

- Бразилия: 95 000 т/год. Как утверждают здесь, ни последствия эпидемии коронавируса, ни падение глобального спроса на цветные металлы не смогло снизить темпы производства никеля.

- Китай: 84 000 т/год. Будучи уверенными, что в будущем спрос на электромобили начнет лишь возрастать, здесь делают ставку на разработку инновационных технологий и проектов по добыче и производству ценного металла.

- Гватемала: 58 000 т/год. Так как в государстве было найдено новое богатое никелевое месторождение, это позволило Гватемале претендовать на предпоследнее место в общемировом рейтинге.

- Куба: 52 000 т/год. К сожалению, не в каждой стране рейтинга наблюдается только повышение темпов производства ценного металла. Так, на Кубе они последнее 10-летие лишь снижаются — сказывается остановка работы трех предприятий сразу. Однако на 2022 запланирован запуск двух новых никелевых заводов — кто знает, может быть, они позволят добиться более высокого места в топе?

Добыча никеля выгодна — это сравнительно дорогостоящий металл, обладающий уникальными свойствами: стойкий к ржавлению и воздействию экстремально высоких температур.

Рейтинг стран мира по производству стали на 2020 год

Мировое производство стали по итогам 2021 года выросло на 3.4% по сравнению с прошлым 2021 годом и составило 1869.9 млн тонн стали. Занимательно, но по итогам 2021 года производство стали сократилась во всех регионах мира, кроме Азии и Ближнего Востока.

Лидерами по производству стали по итогам 2021 года стали следующие топ 10 стран мира:

- Китай — 996.3 млн тонн стали

- Индия — 111.2 млн тонн стали

- Япония — 99.3 млн тонн стали

- США — 87.9 млн тонн стали

- Россия — 71.6 млн тонн стали

- Южная Корея — 71.3 млн тонн стали

- Германия — 39.7 млн тонн стали

- Турция — 33.7 млн тонн стали

- Бразилия — 32.2 млн тонн стали

- Иран — 31.9 млн тонн стали

При этом на долю Китая в 2021 году пришлось более 50% мирового производства стали. Если быть точным — 53.3% от мирового производства стали. Доля России — снизилась с 4% в 2021 году до 3.8% в 2021 году. Суммарно страны СНГ произвели 100.4 млн тонн стали, что на пол процента ниже по сравнению с прошлым годом. Полную статистику по производству стали в странах мира вы можете найти в таблице ниже. В таблицу вошли страны мира производящие сталь в существенном количестве (более 5 тысяч тонн). Статистика доступна за 2014-2019 годы, при этом за 2021 год по некоторым из стран информация пока недоступна. Источником данных является Всемирная Ассоциация Стали.

| Страна | 2019 год, тыс тонн | 2018 год, тыс тонн | 2017, тыс тонн | 2016, тыс тонн | 2015, тыс тонн | 2014, тыс тонн |

| Весь Мир | 1869000 | 1816611 | 1732171 | 1629096 | 1621537 | 1671128 |

| Китай | 996342 | 928264 | 870855 | 807609 | 803825 | 822306 |

| Индия | 111246 | 109272 | 101455 | 95477 | 89026 | 87292 |

| Япония | 99284 | 104319 | 104661 | 104775 | 105134 | 110666 |

| США | 87927 | 86607 | 81612 | 78475 | 78845 | 88174 |

| Россия | 71570 | 72042 | 71491 | 70453 | 70898 | 71461 |

| Южная Корея | 71421 | 72464 | 71030 | 68576 | 69671 | 71543 |

| Германия | 39675 | 42435 | 43297 | 42080 | 42676 | 42943 |

| Турция | 33743 | 37312 | 37524 | 33163 | 31517 | 34035 |

| Бразилия | 32236 | 35407 | 34778 | 31642 | 33258 | 33897 |

| Иран | 31900 | 24520 | 21236 | 17895 | 16146 | 16331 |

| Италия | 23245 | 24532 | 24068 | 23373 | 22018 | 23714 |

| Тайвань, Китай | 22065 | 23241 | 22438 | 21751 | 21393 | 23221 |

| Украина | 20848 | 21101 | 21417 | 24218 | 22968 | 27170 |

| Вьетнам | 20066 | 15471 | 11473 | 7811 | 5647 | 5847 |

| Мексика | 18595 | 20204 | 19955 | 18824 | 18218 | 18930 |

| Франция | 14451 | 15387 | 15505 | 14413 | 14984 | 16143 |

| Испания | 13581 | 14321 | 14441 | 13616 | 14845 | 14249 |

| Канада | 12790 | 13443 | 13208 | 12646 | 12473 | 12730 |

| Польша | 9065 | 10167 | 10332 | 9001 | 9198 | 8559 |

| Бельгия | 7905 | 7980 | 7842 | 7687 | 7257 | 7331 |

| Австрия | 7423 | 6885 | 8135 | 7438 | 7687 | 7876 |

| Египет | 7257 | 7807 | 6870 | 5036 | 5506 | 6485 |

| Великобритания | 7225 | 7268 | 7491 | 7635 | 10907 | 12034 |

| Нидерланды | 6657 | 6813 | 6781 | 6917 | 6995 | 6965 |

| Индонезия | 6000 | 6183 | 5195 | 4746 | 4854 | 4351 |

| ЮАР | 5666 | 6327 | 6301 | 6141 | 6417 | 6412 |

| Австралия | 5493 | 5689 | 5328 | 5259 | 4925 | 4607 |

| Словакия | 5300 | 5225 | 4974 | 4808 | 4562 | 4705 |

| Саудовская Аравия | 5095 | 5240 | 4831 | 5461 | 5229 | 6291 |

| Швеция | 4721 | 4654 | 4927 | 4817 | 4557 | 4539 |

| Аргентина | 4645 | 5162 | 4624 | 4127 | 5028 | 5488 |

| Чехия | 4563 | 4938 | 4550 | 5306 | 5262 | 5360 |

| Таиланд | 4190 | 6403 | 6762 | 5400 | 5070 | 5835 |

| Казахстан | 4085 | 3964 | 4641 | 4289 | 3910 | 3681 |

| Малайзия | 4000 | 4109 | 3215 | 2764 | 3784 | 4316 |

| Румыния | 3500 | 3550 | 3361 | 3276 | 3352 | 3158 |

| Финляндия | 3473 | 4146 | 4003 | 4101 | 3988 | 3807 |

| ОАЭ | 3327 | 3248 | 3309 | 3149 | 3006 | 2390 |

| Пакистан | 3313 | 4719 | 4966 | 3553 | 2892 | 2424 |

| Беларусь | 2680 | 2470 | 2343 | 2188 | 2510 | 2513 |

| Катар | 2558 | 2575 | 2644 | 2521 | 2593 | 3019 |

| Люксембург | 2200 | 2228 | 2172 | 2175 | 2127 | 2193 |

| Сербия | 1929 | 1973 | 1477 | 1173 | 955 | 583 |

| Венгрия | 1770 | 1989 | 1901 | 1274 | 1675 | 1152 |

| Греция | 1376 | 1467 | 1359 | 1158 | 910 | 1022 |

| Перу | 1240 | 1217 | 1207 | 1168 | 1082 | 1078 |

| Колумбия | 1200 | 1219 | 1253 | 1272 | 1211 | 1208 |

| Чили | 1095 | 1145 | 1158 | 1153 | 1112 | 1079 |

| Босния и Герцеговина | 801 | 695 | 756 | 806 | 819 | 793 |

| Новая Зеландия | 667 | 652 | 658 | 577 | 793 | 859 |

| Словения | 645 | 654 | 648 | 614 | 604 | 615 |

| Узбекистан | 625 | 646 | 654 | 654 | 643 | 723 |

| Норвегия | 621 | 575 | 603 | 620 | 590 | 600 |

| Ливия | 606 | 396 | 422 | 492 | 352 | 712 |

| Эквадор | 605 | 583 | 561 | 576 | 720 | 667 |

| Болгария | 595 | 666 | 652 | 527 | 543 | 612 |

| Молдова | 360 | 497 | 469 | 126 | 443 | 351 |

| Гватемала | 310 | 300 | 294 | 314 | 403 | 395 |

| Македония | 239 | 266 | 273 | 169 | 121 | 188 |

| Куба | 235 | 225 | 221 | 244 | 285 | 256 |

| Сальвадор | 105 | 99 | 96 | 100 | 124 | 121 |

| Уругвай | 65 | 60 | 58 | 61 | 98 | 94 |

| Хорватия | 65 | 136 | 0 | 0 | 122 | 167 |

| Венесуэла | 50 | 129 | 444 | 553 | 1345 | 1485 |

| Парагвай | 25 | 25 | 24 | 35 | 48 | 47 |

| Азербайджан | 200 | 180 | 180 | 180 | 180 | |

| Албания | 50 | 150 | 560 | |||

| Алжир | 2000 | 415 | 650 | 650 | 415 | |

| Бангладеш | 100 | 100 | 100 | 100 | 90 | |

| Гана | 25 | 25 | 25 | 25 | 25 | |

| Другие страны | 115 | 115 | 115 | 110 | 110 | |

| Израиль | 300 | 300 | 300 | 300 | 300 | |

| Иордания | 150 | 150 | 150 | 150 | 150 | |

| Кения | 20 | 20 | 20 | 20 | 20 | |

| КНДР | 1250 | 1250 | 1250 | 1250 | 1250 | |

| Марокко | 600 | 550 | 520 | 516 | 501 | |

| Мьянма | 35 | 35 | 35 | 35 | 35 | |

| Нигерия | 100 | 100 | 100 | 100 | 100 | |

| Оман | 2000 | 2000 | 2000 | 2000 | 1500 | |

| Португалия | 2215 | 2076 | 2010 | 2030 | 2070 | |

| Сингапур | 618 | 596 | 520 | 501 | 540 | |

| Сирия | 5 | 5 | 5 | 5 | 5 | |

| Тринидад и Тобаго | 0 | 0 | 36 | 591 | 487 | |

| Тунис | 50 | 50 | 50 | 50 | 150 | |

| Филиппины | 1475 | 1378 | 1075 | 968 | 1196 | |

| Черногория | 120 | 120 | 120 | 150 | 140 | |

| Швейцария | 1500 | 1450 | 1500 | 1475 | 1475 | |

| Шри-Ланка | 30 | 30 | 30 | 30 | 30 |

Динамика производства стали по годам в Российской Империи, СССР и России

Выше можете наблюдать уникальный график с данными производства стали в Российской империи, СССР, РСФСР и России с 1860 по сегодняшний день. Этот график и данные я собирал собственноручно из различных источников, среди которых официальная статистика Госкомстата СССР, Росстата РФ, Всемирной Ассоциации Стали, а также Международного исторического сборника статистики Европы с 1750 года и других источников.

Как видно по динамике графика за последние 160 лет пик производства стали был достигнут в 1987-1988 годах, в 1988 году в СССР производилось 163 млн тонн стали, а год ранее в РСФСР было произведено 94 млн тонн стали. За новейшую историю Россию с 1991 года эти показатели так и не были достигнуты, пик производства стали в современной России приходится на 2007 год, тогда было произведено 72.3 млн тонн стали. В 2018 году было произведено 72.04 млн тонн стали, а по итогам 2021 года в России произведено 71.5 млн тонн. С учетом текущего кризиса 2020 года, связанного с пандемией коронавируса и с остановкой экономики, в том числе и многих промышленных производств, маловероятно, что по итогам 2021 года России удастся превысить показатели производства стали последних лет.

Примечательно также, что сталь активно добывали уже во времена Российской империи, так пиковое производство доходило до 4.9 млн тонн стали в 1913 году. Несмотря на бурное развитие промышленности и технологий в те годы, СССР удалось превзойти этот показатель лишь в 1930 году.

А на этом сегодня все про производство стали в мире и в России. Добавляйте статью в закладки и подписывайтесь на новые по e-mail. До новых встреч на страницах проекта Тюлягин!

Производство пшеницы в мире по странам

Урожай 2020-2021, согласно информации USDA, стал абсолютно рекордным — он составил 776,5 млн тонн зерна. Это случилось и благодаря росту отведенных под зерно площадей, и благодаря повышению средней урожайности, которой не навредила даже засуха в Бразилии и Аргентине.

Топ-10 стран-лидеров по производству пшеницы на 2019-2020 выглядел таким образом:

- Китай: 133 млн т.

- Индия: 104 млн т.

- Россия: 77 млн т.

- США: 52 млн т.

- Франция: 37 млн т.

- Канада: 34 млн т.

- Украина: 28 млн т.

- Пакистан: 26 млн т.

- Германия: 23 млн т.

- Австралия: 21 млн т.

Что касается топ-10 за сезон 2020-2021, он предстал следующим образом:

- Китай: 134 млн т.

- Индия: 108 млн т.

- Россия: 85 млн т.

- США: 50 млн т.

- Канада: 35 млн т.

- Австралия: 33 млн т.

- Франция: 30 млн т.

- Украина: 26 млн т.

- Пакистан: 25 млн т.

- Германия: 22 млн т.

Интересно, что общая доля тройки лидеров (Китай, Индия и Россия) с 46 % в 2019-2020 уменьшилась до 42 % в 2020-2021. Данные за 2021-2022 будут готовы после окончания уборочного сезона.

Что касается экспортеров пшеницы, их рейтинг 2020/2021 выглядит иначе:

- РФ: 39,5 млн т.

- Европейский Союз: 27,5 млн т.

- Канада: 27 млн т.

- Соединенные Штаты: 27 млн т.

- Австралия, 19,5 млн т.

Только за последний год Австралии удалось увеличить экспорт зерна на рекордные 92 %. Нельзя обойти вниманием и Индию, которая за сезон 2020-2021 нарастила объемы торговли пшеницей в четыре раза (до 2 т), но не вошла в почетный рейтинг. Бразилия повысила объем поставок на внешний рынок более чем в два раза — до 0,9 млн тонн. А вот страны Евросоюза теперь суммарно отправляют зерно на экспорт на 35 % меньше, чем в предшествующие годы.

Производство молока в мире по странам

Известно, что ежегодно в мире производится 843 035 456 тонн молока. Если мы обратимся к статистике за 2019-2020, то увидим следующие показатели:

- США: 94,6 тыс. т. Свое влияние на местную молочную отрасль оказал коронавирус, но фермеры не столкнулись с самыми тяжелыми последствиями из-за высокого спроса населения на полезный натуральный продукт.

- Индия: 63,2 тыс. т. В государстве активно развивают сельскохозяйственный сектор, что и стало причиной столь высокого места в рейтинге, несмотря на пандемию ковида.

- Китай: 37,1 тыс. т. Ответственный спикер форума молочной промышленности Ду Мин заверил, что темпы производства молока будут лишь наращиваться, так как Китай, являющийся одним из крупнейших импортеров продукта, заинтересован и в продукции от собственных фермерских хозяйств.

- Бразилия: 35,2 тыс. т. Местные коровки считаются общемировыми лидерами по надою — показатели увеличиваются год от года.

- Германия: 33,6 тыс. т. У больших показателей есть свой секрет: молочное производство держится за счет мелких фермерских хозяйств, где система дойки коров от и до автоматизирована — не требуются дополнительные затраты на доярок и других работников. Так, 80 % напитка поступает от инновационных ферм.

- Россия: 32,4 тыс. т. Как утверждает объединение «Союзмолоко», граждане РФ стремятся вернуться к хорошо забытому старому — натуральному сырому молоку, которое не содержит БЗМЖ — заменителей молочного жира. Более того, местные производители заинтересованы в результатах исследований, позволяющих снизить себестоимость продукта, не навредив при этом его качеству.

- Франция: 25,4 тыс. т. Французское молоко по праву можно назвать сильным конкурентным продуктам. Местное правительство заинтересовано в поддержке молочных фермеров — так, для них всегда открыты кредитные программы с символическими процентами.

- Новая Зеландия: 20,5 тыс. т. Новозеландскую молочную промышленность смело можно назвать процветающей. Рост темпов производства молока тут связан с увеличением поголовья буренок — здесь натурально инвестируют в стада и трепетно следят за качеством продукта.

- Турция: 19,1 тыс. т. В государстве производится так много молока, что хватает на экспорт — за последние годы он увеличился на неплохие 15 %.

- Великобритания: 15,1 тыс. т. По данным Союза фермеров Великобритании, темпы производства продукта увеличились на 2 %.

Несомненными лидерами в этой части сельского хозяйства на 2020-2021 являются десять мировых государств:

- Индия: 187 958 197 т.

- Соединенные Штаты: 98 716 276 т.

- Пакистан: 45 786 000 т.

- Китайская Народная Республика: 35 699 445 т.

- Бразилия: 34 112 475 т.

- Германия: 33 094 080 т.

- Российская Федерация: 30 605 522 т.

- Франция: 26 517 354 т.

- Турция: 22 120 716 т.

- Новая Зеландия: 21 392 000 т.

Сведения по 2022 году, соответственно, будут представлены в начале 2023.

И каждый пойдет своей дорогой. Российский и мировой рынок стали: 13-20 июня 2021 г.

Безусловно, в центре внимания всего мира на прошлой неделе была встреча в Женеве, состоявшаяся 16 июня. Ее результаты неочевидны и, вероятно, постепенно проявятся в будущем. Однако для мирового рынка стали не менее важной была и проведенная 15 июня в Брюсселе встреча американского президента с главами европейских стран.

На ней было провозглашено намерение усилить консолидацию западных стран, прежде всего, против Китая, который рассматривается как главный экономический соперник, и против России как главного политического противника. При этом западные страны заявили о желании, по возможности, снять торговые противоречия и конфликты в своем междусобойчике.

В частности, речь идет о весьма вероятной отмене американских стальных пошлин для европейских металлургических компаний. В ответ Евросоюз снимет ограничения на импорт стали, алюминия и ряда других товаров из США. При этом для прочих поставщиков тарифы в США и квоты в ЕС остаются в силе.

Новости по теме 11:54, 15 июля 2021 г. Возвращение с вершин. Российский рынок листового проката и сварных труб: 7-14 июля

На прошлой неделе европейские страны поддержали предложение Еврокомиссии о продлении действия квот на импорт стальной продукции еще на три года. Официального заявления на этот счет еще нет, потому и цены на листовой прокат в ЕС пока сохраняют относительную стабильность при низком видимом спросе. Но в дальнейшем велика вероятность нового повышения.

Европейские компании уже практически восстановили докризисное производство стали и увеличивать выпуск в обозримом будущем не собираются. Поэтому дефицит проката на региональном рынке никуда не денется. Сократить его может только значительный спад реального потребления. Однако пока что в европейской экономике доминируют положительные ожидания.

В США рост цен и не прекращался. В середине июня базовые котировки заводов на горячекатаный прокат превысили отметку $1850 за т EXW в штатах Среднего Запада. Причем основной причиной этого подъема является повышенный спрос, пусть даже искусственный, возникший вследствие обильного насыщения экономики деньгами. ФРС США 16 июня оставила базовую ставку на прежнем уровне 0-0,25%, так что, по крайней мере, в ближайшем будущем эта политика продолжится.

Вообще, западные страны, объявляя сближение друг с другом, все больше отгораживаются от остального мира. В 2023 г. ЕС планирует запустить в пилотном режиме углеродные тарифы, которые очень сильно затруднят поставки стальной продукции в Европу. Только при выплавке чугуна и стали в доменно-конвертерном процессе на тонну стали образуется, в среднем, 1,85 тонны углекислого газа, за которые придется заплатить по нынешним ценам порядка 94-96 евро, а в 2023 г. эта сумма вполне может возрасти на десятки процентов.

Новости по теме 12:14, 14 июля 2021 г. Новая волна. Мировой рынок листового проката: 6-13 июля

Как заявляют эксперты, если металлурги из других стран захотят сохранить возможность поставок стальной продукции в ЕС, им придется принять европейские правила игры. Заменить доменные печи электропечами, а природный газ — водородом, использовать электроэнергию, выработанную на ветряных и солнечных установках. Кроме того, крайне желательно введение высокой платы за выбросы углекислого газа.

Все эти меры приведут только к высоким расходам, особенно, на водородные технологии, которые пока что совершенно не отработаны в промышленном масштабе, обострению дефицита и без того подорожавшего металлолома и резкому повышению себестоимости стальной продукции. При этом потребители получат от этого только резкий подъем цен при абсолютно неизменном качестве и, так сказать, моральное удовлетворение.

Недавно наш президент предложил в качестве альтернативы всему этому безумию вкладывать средства в поглощение углекислого газа, например, посредством насаждения лесов. Так, по крайней мере, себестоимость металла (без учета накладных расходов) останется на том же уровне. Посмотрим, как отреагирует Евросоюз на этот прием из арсенала дзю-до, но вообще-то создается впечатление, что на европейском рынке российским металлургам через несколько лет придется поставить крест. По крайней мере, альтернатива с прогибом всего мира под климатический диктат выглядит куда более неприглядной.

Читайте также: Ковальчук Борис Юрьевич — председатель правления ПАО «Интер РАО»: биография, личная жизнь, карьера

Так или иначе, цены на стальную продукцию в ЕС и США в обозримом будущем продолжат рост или, по крайней мере, не сильно снизятся. Существенный спад там произойдет только в том случае, если ФРС США и Европейский центральный банк начнут бороться с инфляцией, повышая процентные ставки и урезая денежные пайки. Но пока что признаков скорого поворота нет. Западные специалисты вынуждены признавать, что инфляция в мае достигла рекордного уровня с лета 2008 г., но по-прежнему заявляют, что эти проблемы преходящи, и скоро все нормализуется. Как говорится, посмотрим, но зима (2008/2009 гг.) близко!

Новости по теме 07:11, 05 июля 2021 г. Металлотрясение. Российский и мировой рынок стали: 27 июня — 4 июля 2021 г.

В других регионах, между тем, стоимость стальной продукции либо относительно постоянная, либо уменьшается. В частности, упал спрос во Вьетнаме, где обострилась коронавирусная обстановка. Из-за этого существенно подешевел и продолжает дешеветь индийский и китайский горячекатаный прокат. Понижение на рынке данной продукции наблюдается и в Турции, а экспортные котировки на российские горячекатаные рулоны движутся вниз по направлению к отметке $1000 за т FOB.

В Китае на бирже сохраняется волатильность, но стальная продукция в целом стабилизируется, уменьшая размах ценовых колебаний. В правительстве КНР продолжают заявлять о необходимости ценового контроля, снижении производства и экспорта стали. Вопрос об экспортных тарифах не снят с повестки дня, но власти умело держат паузу. По данным Fastmarkets и Argus, средний уровень цен на китайский горячекатаный прокат толщиной более 3 мм в реальных сделках понизился до около $900 за т FOB. Правда, объем внешних поставок сравнительно невелик.

Импортная заготовка в Китае также стабилизируется немногим ниже отметки $700 за т CFR. А нижнюю границу для этой продукции очерчивает металлолом, укрепившийся в районе $490-520 за т CFR в Турции и странах Восточной Азии. При высоком спросе на это сырье и ограниченном предложении вряд ли оно в обозримом будущем намного подешевеет.

Россия, расположенная между Западом и Востоком, как всегда, находится в неком промежуточном состоянии. Одни участники отечественного рынка стальной продукции ориентируются на Европу и намерены продолжить повышение заводских цен в июле. Спрос на прокат строительного назначения находится на летнем пике, что тоже обуславливает его дороговизну.

В то же время, дистрибьюторы и конечные потребители настроены на понижение. Практически никто не покупает прокат в запас, так как считает маловероятным дальнейшее подорожание. Наоборот, металлотрейдеры боятся обвального падения цен. На споте заметно уменьшение котировок на холоднокатаный прокат. Значительно подешевели сварные трубы, а их производители получили весьма серьезные уступки от некоторых меткомбинатов.

Вполне вероятно, что российский рынок в итоге разделится надвое. Кто-то из производителей будет указывать высокие цены (особенно, если у него останется благодатная европейская альтернатива), а остальным, скорее всего, придется пойти на некоторое снижение. Во всяком случае, за пределами западных стран конъюнктура мирового рынка ухудшается.

Другие материалы о российском и мировом рынке стали читайте в разделе «Аналитика».

Получить новую информацию, встретиться с коллегами и деловыми партнерами, обменяться мнениями можно будет на выставках и конференциях, которые пройдут в 2021 г. Ближайшая конференция «Сервисные металлоцентры России» состоится в Липецке 9-10 сентября.

Производство магния в мире по странам

После тяжелых последствий коронавируса глобальный рынок магния стабилизировался лишь к третьему кварталу 2020 (по объемам продаж):

- 1 квартал-2019: 541 513 долларов.

- 2 квартал 2019: 488 073 долларов.

- 3 квартал 2019: 458 766 долларов.

- 4 квартал 2019: 494 204 долларов.

- 1 квартал 2022, 531 413 долларов.

- 2 квартал 2020: 344 678 долларов.

- 3 квартал 2020: 372 442 долларов.

Если обратиться к странам, что могут похвастаться самыми значительными запасами магнезита, то среди их числа окажутся следующие государства:

- Россия: 2,3 млн тонн. Самое крупнейшее месторождение мира (Савинское, Иркутская область) находится именно в этой стране. Другие значительные разработки ведутся на Дальнем Востоке, в Среднем Поволжье, а также в Оренбургской и Челябинской областях.

- Северная Корея: 2,3 млн тонн. У государства примерно такие же, как у России, запасы магнезита. Местная шахта Тэхен является одной из крупнейших на планете. К сожалению, северокорейские рудники работают лишь на 30 % от мощности, на которую способны. Причина как в недостаточном финансировании, так и в устаревшей инфраструктуре местных предприятий.

- Китай: 1 млн тонн. Республика может похвастаться 27 разработанными месторождениями, которые сосредоточены в провинциях Синьцзян, Ляонин, Шаньдун, Тибет и Ганьсу. При этом 85 % китайского магнезита приходятся на Ляонин.

- Бразилия: 0,4 млн тонн. Месторождения разделены между двумя индийскими штатами: Баия — 85 %, Сеара — 15 %.

- Австралия: 0,3 млн тонн. Здесь ведется добыча магнезита открытым способом сразу на нескольких крупных месторождениях, расположенных в ряде регионов: Новый Южный Уэльс, Тасмания, Южная Австралия, Западная Австралия и Квинсленд.

Также запасами магнезита обладают Греция, Турция, Словакия, Индия и Австрия.

Что касается рейтинга крупнейших производителей, его ежегодное составление оказывается неактуальным, так как страны меняются местами чуть ли не ежеквартально. Тем не менее, среди ведущих производителей к 4 кварталу 2020 были Китай, Нидерланды и Израиль. Важно отметить всех лидирующих производителей 2021 года (по доле рынка):

- Китай: 52,76 %.

- Нидерланды: 9,83 %.

- Израиль: 5,1 %.

- США: 5,05 %.

- Австрия: 3,84 %.

- Германия: 3,09 %.

- Турция: 2,57 %.

- Канада: 1,86 %.

- Великобритания: 1,57 %.

- Тайбэй (Китай): 1,53 %.

Возможно в топе-2022 можно будет увидеть Российскую Федерацию, так как в 2020 страна показала рост объемов продаж на значительные 38,5 %.