Что ждет нефтегазовую отрасль России? Прогноз до 2024 года. Конец эпохи: какое будущее ждет нефтяную отрасль

Почему в 2017 году добыча и экспорт нефти снизились?

По итогам 2017 года объем добычи нефти составил 546,5 млн. тонн, что на 0,3 % меньше показателя 2016 года. Такая тенденция обусловлена исполнением договоренностей между странами ОПЕК+ об ограничениях добычи нефти, которые также повлияли и на динамику экспорта. По итогам 2017 года объем экспорта нефти составил 252,6 млн. тонн, снизившись на 0,9 % по отношению к уровню 2016 года. При этом сокращение экспортных поставок в страны дальнего зарубежья составило 0,8 %, а в страны СНГ – 2,3 %.

Инвестиции по виду деятельности «добыча сырой нефти и нефтяного (попутного) газа» в 2017 году составили около 1,6 трлн. рублей, а индекс физического объема инвестиций в основной капитал вырос на 14,6 %.

До 2024 года особых изменений в уровне добычи нефти не предусматривается

В прогнозе развития нефтяной отрасли заложен устойчивый уровень добычи нефти до 2024 года, что позволит надежно удовлетворить потребности внутреннего рынка и обеспечить экономически оправданный экспорт нефти и нефтепродуктов.

Основными регионами добычи нефти остаются Западная Сибирь и Урало-Поволжье, где стабилизация добычи осуществляется за счет нового бурения и геолого-технических мероприятий на действующих месторождениях. В Восточной Сибири продолжается освоение уже введенных в разработку Верхнечонского (ПАО «НК «Роснефть») и Талаканского (ОАО «Сургутнефтегаз») месторождений. Кроме того, началась промышленная добыча нефти на Сузунском и Тагульском месторождениях (ПАО «НК «Роснефть»).

ПАО «ЛУКОЙЛ» наращивает добычу нефти на месторождении им. В.Филановского, ПАО «Газпром нефть» – на Приразломном и Новопортовском месторождениях.

В Западной Сибири добыча нефти будет сокращаться, а в Восточной — расти

Увеличение добычи нефти в Восточной Сибири позволяет нивелировать эффект стабилизации и постепенного снижения добычи в Западной Сибири. Ожидается прирост добычи за счет бурения новых эксплуатационных скважин, повышения эффективности геолого-технических мероприятий, разработки трудноизвлекаемых запасов в низкопроницаемых коллекторах и высоковязкой нефти.

Основной упор — на разработку новых нефтянных месторождений

Вместе с тем основной прирост ожидается за счет ввода в разработку новых месторождений. По проектам соглашения о разделе продукции (СРП) фактическая добыча жидких углеводородов соответствует параметрам, установленным действующей проектной технологической документацией. Работы по реализации проектов «Сахалин-1», «Сахалин-2», «Харьягинское месторождение» проводятся в соответствии с годовыми программами работ и сметами расходов. Согласно действующим технологическим схемам в плановом периоде предполагается бурение и ввод в эксплуатацию ряда добывающих скважин, что также нашло отражение в программах работ и сметах расходов.

Следует отметить, что достижение указанных уровней добычи нефти будет зависеть от макроэкономических условий, снятия внешних технологических и финансовых санкций с российских ВИНК, эффективности процесса импортозамещения и развития отечественного производства в смежных отраслях.

За рассматриваемый временной период не предполагается ввод в разработку новых месторождений на континентальном шельфе Российской Федерации. Изменение показателей добычи на шельфе будет происходить в рамках наращивания добычи и выхода на проектный уровень добычи на действующих месторождениях.

Рост добычи и экспорта нефти и нефтепродуктов в 2018 году

Объем добычи нефти в 2018 году оценивается на уровне 549,0 млн. тонн (0,5 %). На добычу нефти будут оказывать влияние договоренности о повышении предложения, достигнутые на встрече в г. Вена в июне 2018 года странами – членами ОПЕК+.

Экспорт нефти составит 255,7 млн. тонн (1,2 % к уровню 2017 года). При этом ожидается рост поставок в страны дальнего зарубежья на 1,2 %, а в страны ближнего зарубежья – на уровне 2017 года (+1,9 %). С учетом тенденций внешнеэкономической конъюнктуры, кредитных рисков и ограничений, включая соглашение с ОПЕК и странами, не входящими в него по квотированию объемов добычи нефти, дальнейшие возможности по поддержанию добычи нефти будут зависеть от способности компаний внедрять современные технику и технологии по повышению нефтеотдачи, программные средства для процессов бурения и добычи, от реализации проектов импортозамещения в смежных отраслях, а также своевременного ввода в эксплуатацию новых месторождений, расположенных в удаленных регионах со сложными условиями разработки.

За счет введенных и планируемых к вводу новых месторождений, стабилизации добычи на «зрелых месторождениях» (в результате расширения зоны эксплуатационного бурения и сохранения его рентабельности) ожидается увеличение добычи нефти в прогнозный период.

При этом сохраняются риски, что недостаточная компетенция для реализации шельфовых и других сложных проектов при ограничениях импорта оборудования и технологий для их реализации может оказать негативное влияние на динамику нефтедобычи.

Пик роста нефтедобычи и нефтепереработки ожидается в 2021 году

В сложившейся экономической ситуации в базовом варианте прогнозируется увеличение добычи нефти до 557 млн. тонн к 2024 году (562 млн. тонн к 2021 году). В условиях развития первичной переработки нефти при постепенной модернизации нефтеперерабатывающих заводов и увеличении глубины переработки экспорт нефти к 2024 году составит 253,9 млн. тонн (257,3 млн. тонн к 2021 году). Прогнозируется рост экспорта нефти в страны дальнего зарубежья до 235,45 млн. тонн к 2024 году (238,85 млн. тонн к 2021 году) в основном за счет роста поставок в страны Азиатско-Тихоокеанского региона (АТР). Экспорт в страны СНГ сохранится на текущем уровне на протяжении всего прогнозного периода. Удельный вес импорта в объеме добычи нефти не существен.

Секрет эффективности нефтедобывающих компаний России

Реализация инновационных программ, разработанных нефтяными компаниями с государственным участием, позволит минимизировать риск снижения добычи нефти на действующих месторождениях путем внедрения широкого спектра технологий для увеличения коэффициента извлечения нефти (КИН). Повышение КИН на 1 % в целом по России позволит добывать больше на 20 млн. т. нефти в год. Среди нефтяных компаний лидерами по уровню КИН остаются ПАО «Татнефть», ОАО «Сургутнефтегаз» и ПАО «НК «Лукойл».

Строительство и реконструкция трубопроводов до 2024 года

В соответствии с программой долгосрочного развития ПАО «Транснефть», в настоящее время реализуются следующие основные проекты по строительству и реконструкции трубопроводов для транспортировки нефти и нефтепродуктов.

Поэтапное расширение ТС ВСТО, в том числе:

- На участке ГНПС «Тайшет»-НПС «Сковородино» до 80 млн. т. в год для обеспечения транспортировки нефти на экспорт в КНР и в направлении СМНП «Козьмино», а также на нефтеперерабатывающие заводы Российской Федерации. Завершение проекта запланировано на 2019 год;

- На участке НПС «Сковородино»-СМНП «Козьмино» до 50 млн. т. год для обеспечения транспортировки нефти на экспорт через СМНП «Козьмино», а также на нефтеперерабатывающие заводы Российской Федерации (ООО «РН-Комсомольский НПЗ», ОАО «Хабаровский НПЗ», ЗАО «ВНХК»). Завершение проекта запланировано на 2019 год;

- Строительство нефтепровода-отвода «ТС ВСТО-Комсомольский НПЗ» с последующим подключением нефтеперерабатывающего завода к системе магистрального нефтепровода (далее – МН).

Коме того, до 2024 года будут проводится работы по:

- Реконструкции действующих МН Западной Сибири для обеспечения загрузки трубопроводной системы «Восточная Сибирь – Тихий океан» до 80 млн т. нефти в год и обеспечения их безопасной эксплуатации при увеличении объемов перекачки нефти;

- Увеличению пропускной способности нефтепроводов «Уса-Ухта» и «Ухта-Ярославль» для обеспечения приема в систему МН ПАО «Транснефть» дополнительных объемов нефти Тимано-Печорского региона;

- Обеспечению увеличения объемов поставки нефти на нефтеперерабатывающие заводы (далее – НПЗ) Краснодарского края;

- Увеличению пропускной способности нефтепроводов для обеспечения поставки нефти на НПЗ АО «ТАНЕКО».

Наиболее значимыми и крупными проектами развития магистральных нефтепродуктопроводов в этот период являются:

- В рамках проекта «Юг»:

Строительство МНПП «Волгоград – Тихорецк» (проект Юг. 2 этап);

Строительство МНПП «Волгоградский НПЗ»-ГПС «Тингута».

- Расширение проекта «Север» – развитие системы магистральных трубопроводов для увеличения поставок нефтепродуктов в порт Приморск до 25 млн. т. в год.;

- Реконструкция системы магистральных трубопроводов для увеличения объемов транспортировки нефтепродуктов в московский регион.

Таким образом, к 2023 году прогнозируется снижение объема транспортировки нефти до 476,3 млн. т. (-0,3 % к уровню 2017 года), увеличение грузооборота нефти до 1238,9 млн. ткм (+2,3 % к уровню 2017 года), увеличение объема транспортировки нефтепродуктов до 50,0 млн. т. (+51,1 % от уровня 2017 года) и увеличение грузооборота нефтепродуктов до 68,6 млн. ткм. (+46,6 % от уровня 2017 года).

Нефтяной кризис 2020 года и соглашение ОПЕК+

2020 г. оказался одним из самых тяжёлых для мировой нефтедобычи. Катализатором кризиса стала пандемия коронавируса и ограничительные меры, которые были введены большинством стран. Это вызвало падение деловой активности и сокращение объёмов мирового потребления углеводородов. Ситуацию усугубила тёплая зима 2019–2020 гг. По итогам 2020 г. спад среднесуточной добычи составил почти 9% год к году, что является самым значительным падением в истории. Единственной страной, в которой спрос на нефть в 2020 г. был выше, чем в 2019 г., оказался Китай.

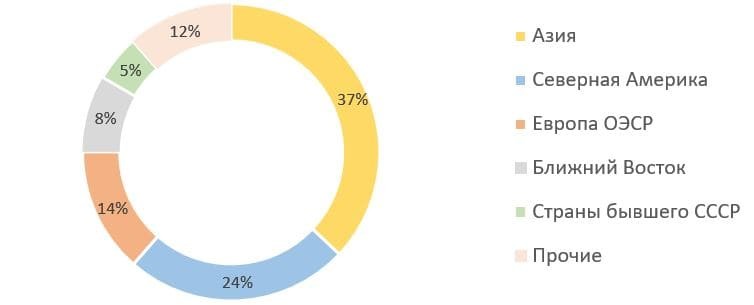

Мировой спрос на жидкие углеводороды по регионам в 2020 г., %

Рис. 4. Источник: данные МЭА

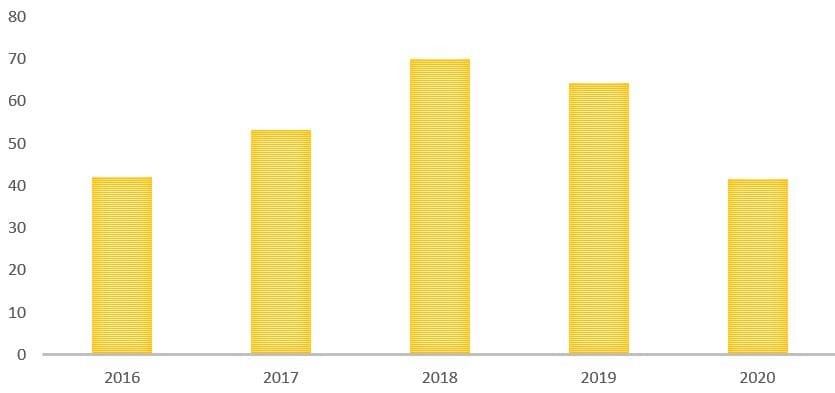

Перепроизводство на рынке нефти в первой половине 2020 г. привело к падению цен на крупнейших мировых биржах и заставило крупнейших производителей (включая Россию) договориться о сокращении добычи в рамках сделки ОПЕК+.

Цена нефти марки Urals, средняя за период, долл. за баррель

Рис. 5. Источник: данные Минфина

В результате подписанного соглашения между странами ОПЕК+ добыча с 1 мая 2020 г. была сокращена на 10 млн баррелей нефти в сутки, а на Россию и Саудовскую Аравию пришлись самые значительные ограничительные меры. Только это позволило стабилизировать спрос и цены на нефтяном рынке во второй половине 2020 г.

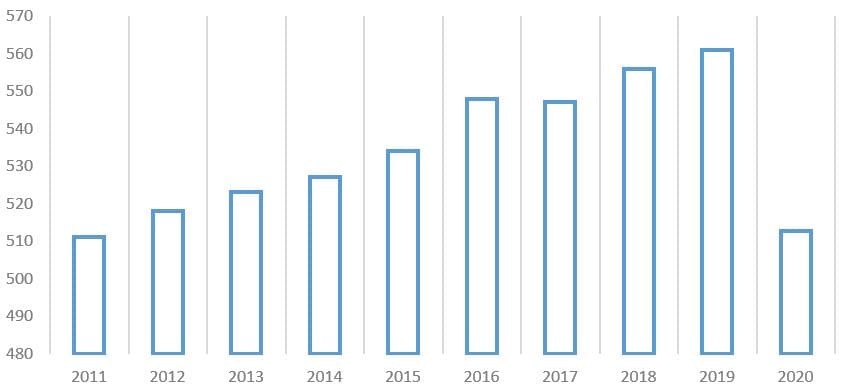

Из-за кризиса в нефтегазовой отрасли и действующих ограничений объём добычи нефти и газового конденсата в России сократился на 9%, до десятилетнего минимума.

Динамика добычи нефти в России, млн тонн

Рис. 6. Источник: данные ЦДУ ТЭК

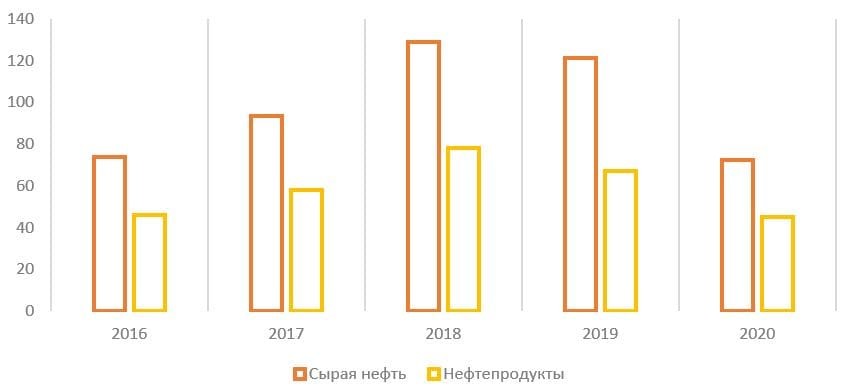

Экспортные поставки сырой нефти из России упали на 40% — до 72,4 млн тонн, а нефтепродуктов — на 32% до 45,3 млн тонн.

Экспорт нефти и нефтепродуктов из России в 2016–2020 гг., млн тонн

Топливо и потребности

Удивительно, что снижение уровня потребления нефти наблюдается практически только в Америке и не коснулось других стран. Однако прогнозы спроса (и соответствующие прогнозы по добыче) в этот период основывались на предположении о том, что в США спрос будет и дальше расти. Обвал цен на нефть в 2013–2015 годах объясняется отчасти тем, что данную тенденцию не заметили, и поэтому не было предпринято соответствующих мер; ожидается, что после корректировок 2015–2017 годов мы увидим некоторый скромный рост на уровне средневзвешенного показателя экономического роста.

В США на транспорт приходится 80–90% от общего объема потребления нефти в 2017 году и (по прогнозам) в 2025 году. Остальная часть потребляется промышленностью: 20% в 2017 году и 7% в 2025 году, при этом на коммунальный и коммерческий сектор приходится в общем 4% в каждый из указанных годов. И хотя в остальных секторах в процентном соотношении наблюдались такие же сюрпризы по потреблению, как и в транспортном, поскольку они потребляют значительно меньше нефти, их показатели не влияют на общую картину.

Изменения модели пользования американцами автотранспортом и повышение эффективности топлива больше всего влияют на снижение потребления ископаемого топлива. Есть еще два фактора, которые способствовали более экономному потреблению автомобильного топлива:

-

стандарты эффективного использования топлива;

-

более высокие цены на бензин, чем ожидалось.

Стандарты эффективного использования топлива объясняют до 50% увеличения экономии топлива в период с 2007 до 2017 года; и по мере ужесточения этих норм показатель будет и дальше увеличиваться. Высокие цены на бензин по сравнению с 2003 годом объясняют на сегодня минимум 17% увеличения экономии топлива.

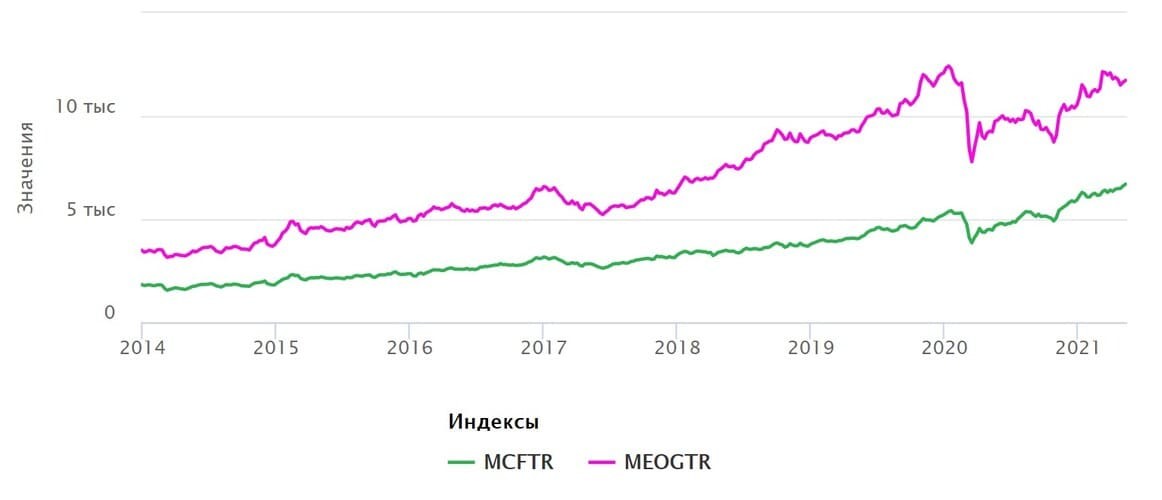

Нефтяные компании на фондовом рынке

Крупнейшие российские нефтяные компании имеют самый большой вес в Индексе Мосбиржи. При этом доходность нефтегазового сектора, с учётом выплачиваемых дивидендов, в последние годы превышает доходность Индекса широкого рынка.

Динамика Индекса полной доходности Мосбиржи (MCFTR) и Индекса Мосбиржи нефти и газа (MEOGTR), руб.

Рис. 11. Источник: сайт Московской биржи

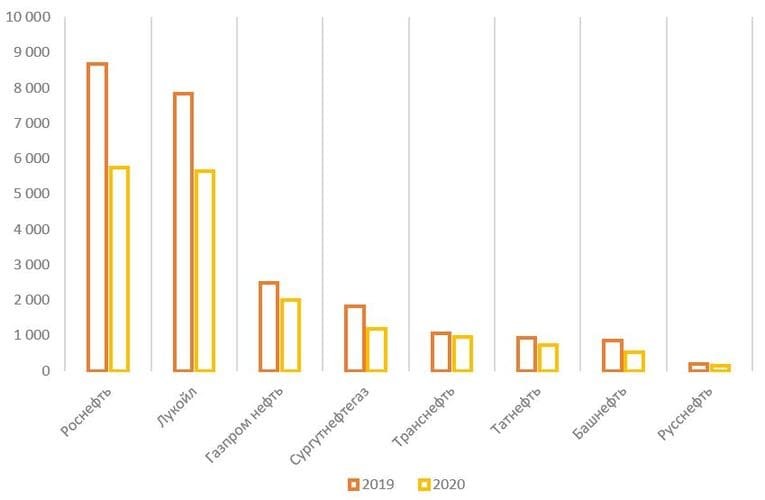

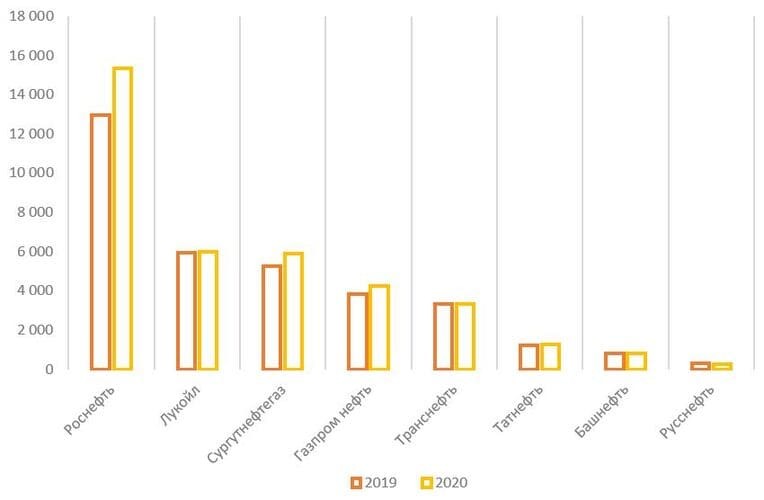

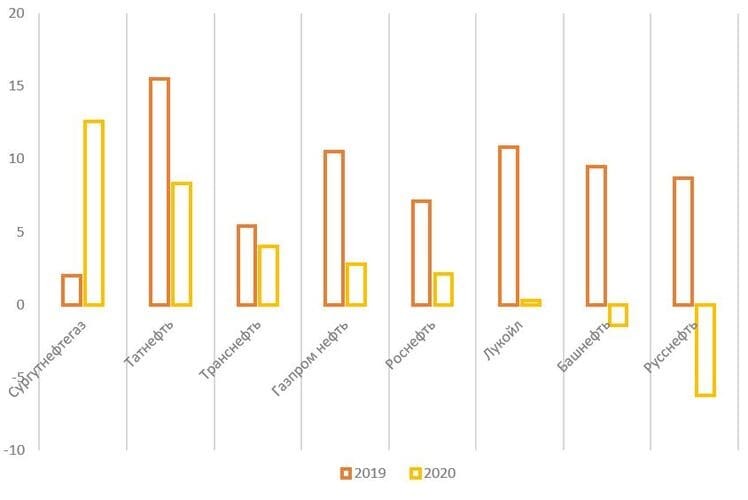

Сравнивая основные финансовые показатели и мультипликаторы отечественных нефтяных компаний по итогам 2019 и 2020 гг., можно заметить, насколько сильно кризис ударил по нефтяному бизнесу в России.

Сравнение выручки по итогам 2019–2020 гг., млрд руб.

Рис. 12. Источник: финансовые показатели компаний

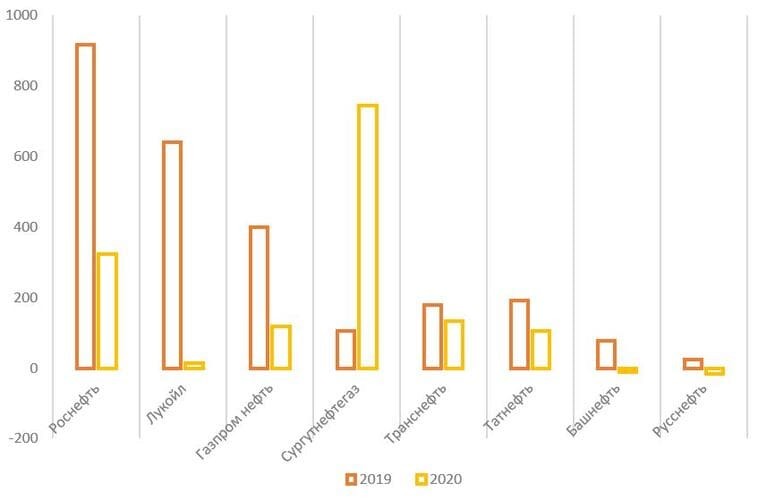

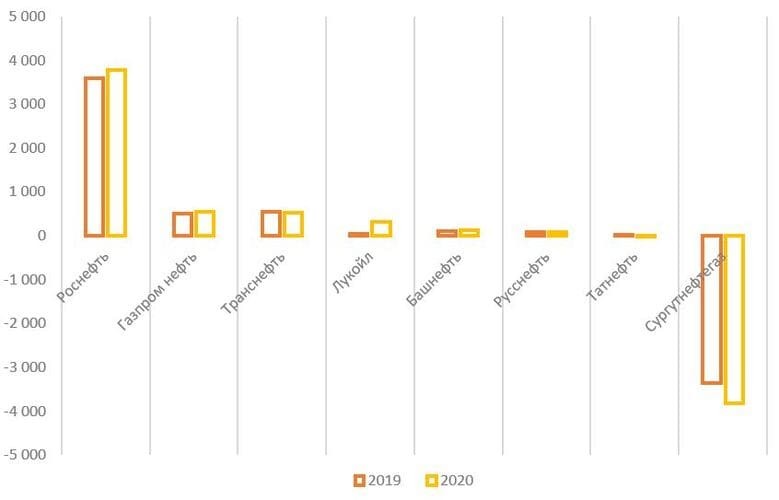

Единственной компанией, чистая прибыль которой по итогам 2020 г. превысила результаты 2019 г., стал «Сургутнефтегаз», так как на его счетах размещены значительные денежные средства и их эквиваленты, номинированные в иностранной валюте. Переоценка валютной финансовой подушки на фоне девальвации рубля позволила бизнесу значительно увеличить прибыль по итогам 2020 г.

Сравнение чистой прибыли по итогам 2019 и 2020 гг., млрд руб.

Рис. 13. Источник: финансовые показатели компаний

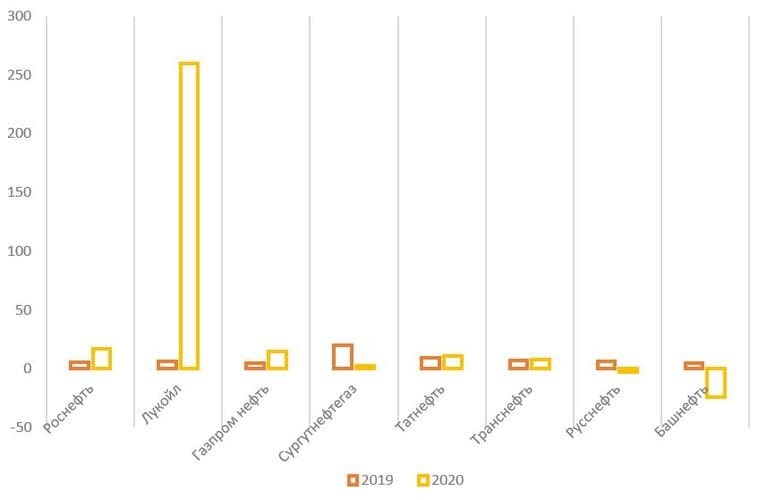

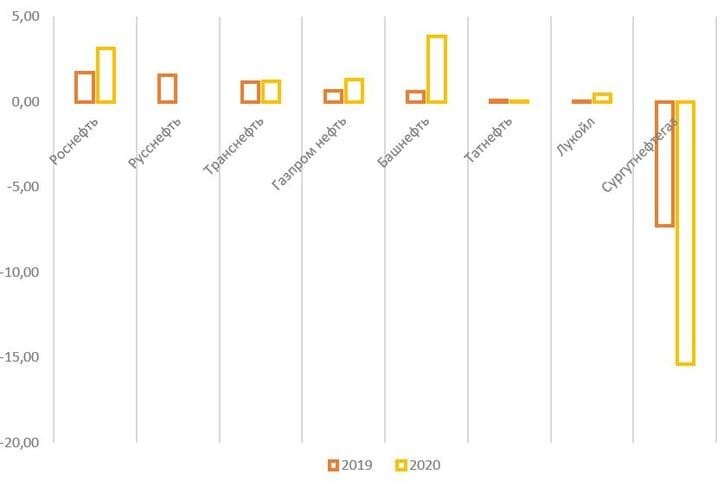

Показатель P/E (цена/прибыль) для многих компаний из сектора сильно исказился на фоне падения чистой прибыли. Особенно это заметно на примере ПАО «Лукойл», чистая прибыль которого по результатам 2020 г. рухнула в 42 раза по сравнению с 2020 г.

P/E по итогам 2019 и 2020 гг., х

Рис. 14. Источник: финансовые показатели компаний

У большинства компаний из сектора размер активов за двенадцать месяцев 2020 г. увеличился.

Активы на 31.12.2020, млрд руб.

Рис. 15. Источник: финансовые показатели компаний

Самый большой чистый долг образовался у ПАО «Роснефть», что связано с масштабами этого бизнеса, самый маленький — у ПАО «Сургутнефтегаз».

Размер чистого долга по итогам 2019 и 2020 гг., млрд руб.

Рис. 16. Источник: финансовые показатели компаний

Российский нефтяной сектор отличается относительно невысоким уровнем закредитованности. Самая низкая долговая нагрузка у «Сургутнефтегаза», который имеет отрицательное значение показателя.

Коэффициент «Чистый долг / EBITDA», х

Рис. 17. Источник: финансовые показатели компаний

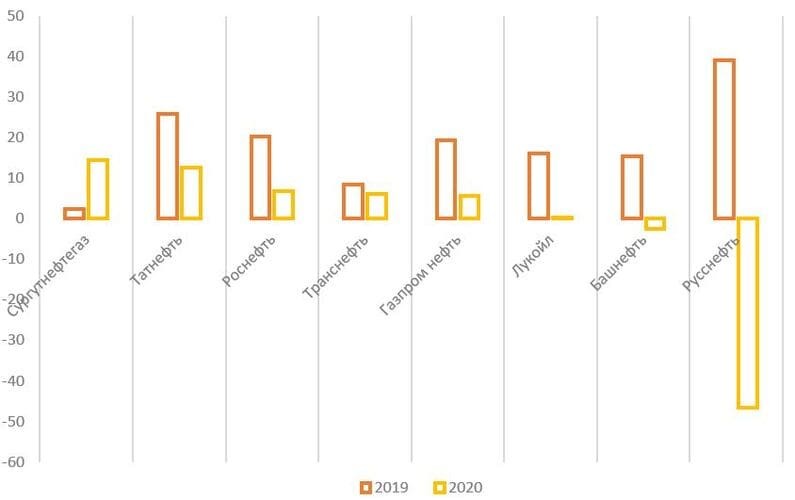

Рентабельность капитала и активов большинства компаний нефтяного сектора снизилась на фоне падения чистой прибыли.

Показатель ROE, %

Рис. 18. Источник: финансовые показатели компаний

Показатель ROA, %

Рис. 19. Источник: финансовые показатели компаний

Рис. 20. Источник: финансовые показатели компаний

Рис. 20. Источник: финансовые показатели компаний

Факторы, влияющие на нефтяной рынок

Деятельность компаний-представителей нефтяной отрасли зависит от общей рыночной конъюнктуры, баланса спроса и предложения на рынке углеводородов, а также цен, которые формируются на крупнейших международных площадках.

Основные факторы, влияющие на нефтяной рынок

- Геополитические. Внешнеполитическое и экономическое противостояние между крупнейшими странами-потребителями и производителями нефти и нефтепродуктов может оказывать значительное влияние на рынок и цены. Введение торговых санкций, дополнительных налогов и пошлин — всё это оказывает давление на рынок в целом и отдельных его участников. В качестве яркого примера можно привести Венесуэлу, которая оказалась в глубочайшем кризисе после введения западных санкций на продажу углеводородов, несмотря на крупнейшие мировые запасы нефти в мире. Также на рыночную конъюнктуру влияет усиление геополитической напряжённости, эскалация старых и возникновение новых конфликтов.

- Производственные. Если темп добычи нефти начинают превышать темп потребления — растёт риск избыточного предложения на рынке. Это может привести к падению цен на углеводороды и вынужденному снижению объёмов производства, что вызовет недозагруженность мощностей. Также на рынок влияет статистика по запасам нефти, особенно тех стран, которые не входят в ОПЕК и могут нарушить баланс на рынке.

- Конкуренция с альтернативными источниками энергии. Всё большую популярность приобретают возобновляемые источники энергии (ВИЭ) — солнечный свет, ветер, водное течение. По прогнозам аналитиков, в ближайшие годы доля потребления нефти на рынках развитых стран будет сокращаться на фоне увеличения генерации ВИЭ, что создаст дополнительное давление на рынок углеводородов.

- Регуляция и ограничения нефтяного сектора. В первую очередь речь идёт о взаимоотношениях между странами-участниками ОПЕК+. Согласно действующему соглашению, до 1 мая 2022 г. на нефтяном рынке будут действовать ограничения на добычу нефти, что позволяет убрать избыточное предложение и сохранить цену на оптимальном для крупных производителей уровне.

- Природные и эпидемиологические факторы. Неожиданные природные катаклизмы или вспышки опасных болезней, а также меры, направленные на устранение угрозы, могут нарушить баланс на рынке углеводородов и привести к очередному кризису и падению цен на нефть. Свежий пример — пандемия COVID-19, которая стала катализатором глубочайшего кризиса на нефтегазовом рынке.

- Финансовые факторы. Экономические кризисы и колебание валютного курса могут негативно сказываться на крупных производителях и их финансовых показателях. Особенно это актуально для стран, бюджет которых сильно зависит от доходов нефтегазовой отрасли.

Общие тенденции

Независимо от сценария спрос на электроэнергию будет расти: на 10% по «Быстрому» и «Нулевому» сценарию и на 25% — по «Базовому». Потребность при этом будет покрываться из разных источников. Это означает глобальный передел структуры энергетического рынка в пользу диверсификации. В мировой истории такое случится впервые: всегда существовал какой-то доминирующий энергоноситель. «Быстрый» и «Нулевой» сценарии отводят большую роль водородной энергетике. Газовую сферу ждет усиление или, наоборот, падение в зависимости от варианта.

Вместе с тем точно вырастут затраты для предприятий, вредящих экологии. Стоимость парниковых выбросов за тонну составит от $40–60 («Базовый») до $150–250 («Быстрый», «Нулевой»).

Конец эпохи

Фото: ТАСС/dpa/Andreas Arnold

По оценкам BP, в любом случае ожидается рост возобновляемой энергетики плавный или резкий. В структуре ВИЭ — энергия солнца, ветра, геотермальная или энергия биомассы. При этом стоимость получения киловатта с помощью объекта ВИЭ на 25–70% будет ниже, чем сейчас. Пик развития альтернативной энергетики придется на 2030–2040-е годы XXI века.

Сдать в резерв: станет ли аренда иностранных нефтехранилищ мировым трендом

Решившиеся на это страны рискуют энергетической безопасностью, считают эксперты

Крупнейшие игроки отрасли в России и в мире

Нефть – это основа, на которой стоит Россия, стабильные валютные вливания и стратегический запас родины. Разработка нефтяных месторождений поделена между компаниями:

- Роснефть;

- ЛУКОЙЛ;

- СУРГУТНЕФТЕГАЗ;

- ГАЗПРОМ НЕФТЬ;

- ТАТНЕФТЬ;

- БАШНЕФТЬ;

- ОАО «НГК Славнефть»;

- РУССНЕФТЬ;

- Салым Петролиум Девелопмент;

- ТНК-ВР.

Другие компании, работающие в данной отрасли, представлены в разделе Нефтегазовые компании.

На мировом рынке нефтедобывающих стран известны следующие крупные компании:

- Saudi Aramco. Саудовская Аравия является главным конкурентом России в этой отрасли, и это крупнейшая ее нефтяная компания. Она государственная, ей принадлежат права на добычу четверти мировых запасов нефти в мире. Ежедневный объем добываемой продукции – около 10 000 000 баррелей, а общая стоимость составляет около 1,5 млрд долларов.

- Exxonmobil. Соединенные Штаты также стараются удерживать лидирующие позиции в вопросах нефтепереработки. Каждый день добывает своим владельцам 4 000 000 баррелей нефти и стоит примерно $300000. Компания стала второй в мире после слияния фирм Mobil и Exxon.

- Royal Dutch Shell. Продукт слияния Голландской Royal Dutch Petroleum Company и Shell Transport and Trading Company из Британии. Ежегодная чистая прибыль – 12,518 млрд долларов, а стоит примерно 250 000 000 000, это одна из крупнейших частных мировых компаний.

- Chevron. Очередная частная американская компания, которая ежедневно обогащается на 2,72 млн баррелей нефти, и ее ежегодный доход – 4,1 млрд долларов. Место в мировом рейтинге нефтедобытчиков ей обеспечивает суммарная стоимость – 220 000 000 000 долларов.

- Petrochina. Экономика Китая столь стремительно выросла, что позволяет конкурировать по добыче углеводородов наравне с мировыми гигантами. Компания контролируется государством, занимает прочную позицию на нефтедобывающем рынке. По сравнению со своими лучшими временами, компания сильно потеряла, сейчас ее оценивают в пять раз меньше, но, тем не менее, она является серьезным конкурентом нефтяного бизнеса.

Углеводородный прогноз

Без кардинальных прорывов в области технологий производства энергии углеводородный сектор неизбежно будет оставаться основным источником производства энергии, при этом уровень спроса на 2018–2040 годы сохранится на прогнозированном показателе: 100 млн баррелей нефтяного эквивалента в день. Верно и то, что возобновляемые источники энергии будут расти самыми высокими темпами, на уровне 7%, но даже при столь высоком показателе роста на них к 2040 году будут приходиться не более 7% (по оценкам ОПЕК — 5,4%) всей производимой в мире энергии.

Основной сдвиг может произойти в секторе углеводородов при увеличении доли газа до приблизительно 25%. Такой сдвиг вызван коммодитизацией газа, меньшим вредом газа для окружающей среды, а открытие новых газовых участков и резервов почти сравняли газ по доступности и безопасности с нефтью, что ведет к увеличению его доли в общем предложении энергоносителей. Кроме того, регуляторные механизмы замены угля будут способствовать увеличению спроса на углеводороды в целом и на газ в частности, поскольку конструкция большинства современных электростанций позволяет легко и быстро перейти с угля на газ.

В 2017 году нефть составила около 34% всех потребляемых в мире энергоносителей. В 2017 году мировой спрос на нефть вырос на 1,4 млн баррелей в день, до 96,8 млн баррелей в день, вследствие чего цены на сырую нефть в течение года продемонстрировали дальнейший рост. Но даже при столь солидном росте спроса доля нефти в общем предложении энергоносителей не останется на прежнем уровне. Прогнозы по снижению доли нефти к 2040 году варьируются; приводятся разные цифры: от одной трети до чуть более одной четверти. При этом все прогнозы основаны на предположении, что и США, Индия и Китай (за счет которых на сегодня мировой спрос на нефть вырос на 56% за 2016–2017 годы) будут стимулировать развитие других источников энергии и продолжат соблюдать различные обязательства по предотвращению загрязнений окружающей среды (подобных обязательствам в рамках Парижского соглашения). Но на сегодня ни США, ни Китай не проявляют никакого интереса в этом направлении.

США активно пропагандируют добычу сланцевой нефти, благодаря которой Америка к 2022 году планирует превратиться в чистого экспортера. Стремление администрации Трампа к выходу из Парижского соглашения может в долгосрочной перспективе подталкивать рост спроса на нефть, в результате чего ее доля в общем предложении энергоносителей к 2040 году возрастет.

В то время как события, связанные с добычей нефти, широко освещаются и оцениваются, значительно меньше внимания уделяется грандиозному падению потребления нефти в США по сравнению как с недавними показателями, так и с последними прогнозами; это один из наибольших сюрпризов, преподнесенных мировым рынком нефти за последние годы. Оказалось, что в 2017 году США потребляли меньше нефти, чем в 1997 году, хотя экономика выросла за этот период почти на 50%.

Выравнивание потребления нефти в США оказалось по большей части неожиданным. В 2003 году Управление по информации в области энергетики при Министерстве энергетики США прогнозировало на ближайшие два десятилетия неуклонный рост потребления нефти в среднем на 1,8% в год. Предрекалось увеличение потребления нефти к 2025 году на 47% по сравнению с 2003 годом. Показатели разработок нефтяных месторождений и нефтедобычи основывались, главным образом, именно на этих прогнозах, поэтому низкое потребление как раз и стало одним из факторов, которые привели к краху нефтяного рынка в 2013–2014 годах.

Добыча газа до 2024 года

В 2017 году объем добычи газа составил 691,6 млрд. куб. м., что на 8,0 % выше уровня 2016 года.

Добыча газа ПАО «Газпром» увеличилась на 51,9 млрд. куб. м. или на 12,4 %. Добыча газа независимыми производителями и нефтяными компаниями снизилась на 1,8 млрд. куб. м. (на 0,8 %). Поставка газа для внутрироссийского потребления увеличилась на 9,9 млрд. куб. м. (2,2 %) и составила 469,6 млрд. куб. метров. На экспорт трубопроводным транспортом поставлено 212,8 млрд. куб. м. газа (107,1 % к 2016 г.), в том числе 178,5 млрд. куб. м. (108,4 %) в страны дальнего зарубежья и 34,3 млрд. куб. м. (100,9 %) в страны СНГ. Увеличение потребления российского газа на европейском рынке было обусловлено ростом конкурентоспособности газа относительно альтернативных видов топлива в структуре выработки электроэнергии в Европе, благодаря ценовым факторам.

.png")

Из Республики Казахстан на переработку на Оренбургском ГПЗ импортировано 8,8 млрд. куб. м. газа. В 2017 году в рамках проекта по производству СПГ «Сахалин-2» было экспортировано в страны Азиатско-Тихоокеанского региона 11,4 млн. т, а «Ямал СПГ» – 0,2 млн. тонн.

С учетом текущих тенденций объем добычи газа в 2018 году оценивается на уровне 708,7 млрд. куб. м. (+2,5 % к уровню 2017 года), при этом потребление газа на внутреннем рынке оценивается на уровне 479,3 млрд. куб. м. (102,1 %). Объем трубопроводного экспорта газа ожидается на уровне 216,2 млрд. куб. м. (101,6 %). С учетом текущих тенденций поставок газа в Европу января-июня 2018 г. объем поставок газа в дальнее зарубежье оценивается на уровне 180,0 млрд. куб. м. (100,8 %). Экспорт газа в страны ближнего зарубежья в 2018 году оценивается на уровне 36,2 млрд. куб. м. (105,5 %) в связи с ожидаемым увеличением поставок, в частности, в Республику Беларусь, Молдавию, Казахстан и Армению. Экспорт СПГ в страны Азиатско-Тихоокеанского региона составит около 14,8 млн. тонн.

Пробуждение массовой сознательности

Согласно «Нулевому» сценарию, к политическим мерам добавится и влияние массового экологического сознания, которое стимулирует альтернативную энергетику, осознанное потребление и бережное отношение к природе на уровне стран и отдельных домохозяйств. Годовой объем выбросов снизится на 95%, до всего 2 гигатонн к 2050 году, а глобальный рост температуры не превысит 1,5 градуса по Цельсию. Потребление угля уменьшится на 70%, а объем возобновляемой энергетики приблизится к 60%. В промышленности широко будет использоваться водородная энергетика и энергия биомасс. В электроснабжении населения вырастет доля водорода и снизится — газа, а транспорт станет преимущественно электрическим.

Конец эпохи

Фото: ИЗВЕСТИЯ/Зураб Джавахадзе

Полный газ: Арктику хотят перевести с нефти на СПГ

В Минвостокразвития инициативу поддержали, но, по оценкам экспертов, она обойдется минимум в 500 млрд рублей

По мнению Екатерины Косаревой, управляющего партнера аналитического агентства WMT Consult, этот сценарий — крайне радужный и вызывает много вопросов. «Нулевой» вариант развития событий не учитывает множества факторов. Это и лобби нефтяников, приближенных к правительствам, которые так легко не сдадут позиций. И изменения в социальной жизни: речь идет о миллионах рабочих мест в нефтяной отрасли. Резкий переход транспорта на электричество и водород также сомнителен: люди слишком консервативны, чтобы менять привычки, а для автомобильной промышленности чревато огромными затратами на массовую реорганизацию производств. Снижение потребления угля также под вопросом: страны Азиатско-Тихоокеанского региона потребляют много энергии, и за зеленую они пока объективно не могут заплатить. Кроме того, на массовое применение зеленой энергетики нужны колоссальные средства. Производство, хранение, транспортировка, инфраструктура того же водорода — всё сейчас находится в зачаточном развитии, в стадии исследований, и не все пилотные проекты, даже успешные, реально применимы к реальной жизни из-за дороговизны материалов, производства или обслуживания». Косарева отмечает, что сами эксперты BP называют варианты сценариями, но не прогнозами.

Штормовое предубеждение: как изменят ураганы в США нефтяные цены

Стоимость черного золота может взлететь до $50 за баррель, но рост будет краткосрочным

Перспективы развития промышлености

Можно отметить, что существуют хорошие перспективы для того, чтобы нефтяная промышленность в РФ развивалась быстро и качественно. Это обусловлено тем, что в стране имеется большое количество ресурсов нефти, которые при этом являются неразведанными, поэтому можно утверждать, что государство обладает огромными и ценными ресурсами. Специалисты указывают на то, что количество неразведанной нефти во много раз превышает объем, который был получен за все время ее добычи. Поэтому в перспективе ожидается, что будут открываться новые месторождения, которые увеличат количество нефти в стране, что приведет к ее эффективному развитию.

Одновременно с этим нефтяная промышленность России постоянно находится под контролем государства, в результате чего в нее постоянно внедряются новейшие и модернизированные технологии и инновации, что приводит к тому, что осуществлять добычу ресурса становится все проще, а сам процесс не занимает много времени. Минтопэнерго России постоянно принимает множество законопроектов и продолжений, которые направлены на стимулирование использования в процессе добычи нефти модернизированных и уникальных методов, которые устранят практически все проблемы, связанные с нефтяной промышленностью.

Также следует выделить, что российские компании, которые работают в сфере добычи нефти, начинают более плотно и эффективно сотрудничать с иностранными фирмами, обмениваясь при этом различными технологиями и инновациями. Это приводит к тому, что к этой сфере деятельности привлекается большое количество иностранного капитала, а также в процессе добычи нефти российские организации используют усовершенствованное оборудование и уникальные технические разработки. При этом все фирмы учитывают топливные балансы, чтобы не увеличить предельно допустимые нормы добычи нефти.

Россия – это страна, в которой имеется огромное количество нефти, поэтому можно быть уверенным, что нефтяная промышленность всегда будет высокоэффективной, а при этом будет положительно влиять на развитие страны в целом.

Структура выпуска нефтепродуктов

Говоря о структуре производства нефтепродуктов, следует отметить, что сейчас среди них доминирует выпуск средних и тяжёлых фракций. На топочный мазут приходится примерно 37 % рынка, на нефтяные топлива и масла – 35 %, автомобильный бензин – 19 %, прочее – 9 %. Интересная особенность заключается в том, что доля высокооктановых марок бензина (А-92 и А-95) в изготовлении этого вида топлива составляет почти 93 %.

Главные проблемы нефтяной отрасли

По разным данным, суммарный запас «чёрного золота» в отечественных недрах находится в пределах от 20 до 35 миллиардов тонн. В общем, в последние годы нефтяная промышленность России характеризуется постепенным ухудшением сырьевой базы. Это связано не только с сокращением запасов, но и с ухудшением качества добываемого сырья. Дело в том, что процент трудно извлекаемой нефти всё время растёт. Да и объём финансовых инвестиций в отрасль не является достаточным для того, чтоб справится с текущими и предстоящими задачами. Если аналогичная тенденция сохранится, то в ближайшие несколько десятилетий страна совсем может остаться без готовых участков для добычи полезных ископаемых. В этом и заключаются основные проблемы нефтяной промышленности России. О их наличии свидетельствует целый ряд признаков. Среди них можно отметить уменьшение объёма разведанных запасов (в абсолютном исчислении), замедление темпов ввода в эксплуатацию новых скважин, сокращение количества буровых работ, увеличение фонда бездействующих скважин, а также сильный износ основных фондов.

Очень дорогие выбросы

«Быстрый» вариант предполагает корректировки с помощью политических мер, из-за чего вырастет стоимость парниковых выбросов. Общее число угольных выбросов снизится до 70%. Этот вариант развития событий — средний по показателям относительно двух других. «Быстрый» сценарий предполагает медленный рост ВВП и резкое снижение использование угля. Больше всего энергопотребления, согласно оценке BP, придется на транспорт. Наряду с традиционными «бензиновыми» средствами передвижения предполагается широкое развитие электрического и водородного транспорта.

Конец эпохи

Фото: ТАСС/Александр Колбасов

Идеальный шторм в Техасе: выживет ли американская сланцевая нефть

Нынешние цены грозят убить индустрию в течение ближайших полутора лет

К такому варианту склоняется Михаил Аристакесян, руководитель аналитического управления ГК «ФИНАМ»: «BP, на наш взгляд, правильно описала будущий тренд в энергетике. Сроки исполнения сценария более-менее оптимистичные и подлежат коррекции. Однако тренд очевиден: доля традиционной энергетики будет снижаться, а альтернативной — расти». Эксперт считает, что этот сценарий характерен не только для стран Запада: «Тот же Китай активно развивает альтернативную энергетику».

История развития русской нефтяной промышленности, видео

Твитнуть

Другие похожие статьи

- Основные проблемы и направления развития легкой промышленности

- Специфика авиационной промышленности России

- Проблемы и особенности развития горнодобывающей промышленности

Причины снижения спроса

По новым аналитическим данным, которые приводит Совет экономических консультантов при президенте США, основные изменения в траектории пробега (в милях) объясняются изменениями демографического характера, такими как старение населения и выход на пенсию поколения беби-бумеров, а также изменениями экономических переменных: уровня доходов, занятости и цен на бензин (Совет экономических консультантов, 2015 год).

Имеются также свидетельства того, что влияние демографических факторов на количество пройденных миль тоже меняется. Так, например, люди в возрасте до 40 лет наездили в 2009 году на 5% меньше, чем те, кому было до 40 лет в 1990 году. Поскольку демографические и экономические факторы прогнозировать проще, чем изменения под их влиянием, значение этих изменений представляет собой проблему для прогнозирования будущего уровня потребления нефти.

Если документировать удивительное снижение потребления нефти в США как в абсолютном выражении, так и по сравнению с последними прогнозами, становится ясно, что как раз в транспортном секторе наблюдаются неожиданные отличия между прогнозами по потреблению нефти и реальными данными, а также между прошлыми и недавними прогнозами. Показатель пробега транспортных средств (в милях) имеет большое значение для транспортного сектора, но увеличивающаяся экономия топлива (читай: снижение уровня потребления топлива) имеет большее значение.

В период с 2003 по 2014 год цены на бензин объясняют увеличение экономии топлива в секторе легковых автомобилей. Но ужесточение норм экономии топлива будет все сильнее влиять на экономию топлива в целом как для легковых, так и для грузовых автомобилей. На грузовой транспорт приходится одна пятая общего потребления топлива в транспортном секторе, и это самый быстрорастущий компонент транспортного сектора. Объявленные администрацией президента США новые нормы экономии топлива для грузового транспорта снизят фактический уровень потребления в транспортном сектора даже по сравнению с прогнозами на 2025 год, в которых эти новые нормы не учитывались.